自从进入2018年下半年,数字货币行业进入寒冬,币价萎靡不振,交易量愈发萎缩,一度有人怀疑区块链是不是一个伪命题,进入2019年上半年,模式币和打着区块链名头的资金盘突然领跑市场,VDS、BRC等项目纷纷崭露头角。

但资金盘本身是一种零和博弈,有赢家就一定会有输家,只看谁是接盘的那一个。但随着盘子进场的人越来越多,资金体量越来越大,新入场的资金已经难以维持场内资金的高收益,Plus Token、贝尔链接连暴雷,也给一些做着暴富梦的投机者敲响警钟。

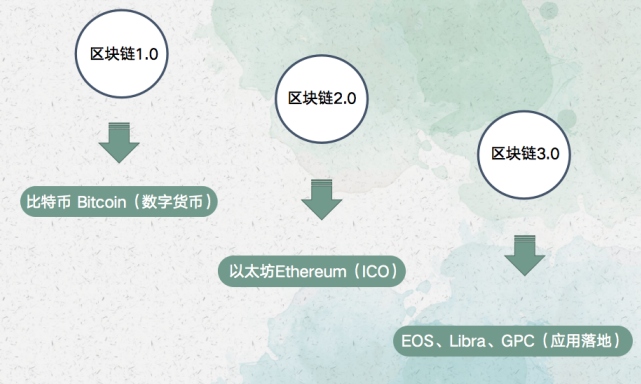

你贪图收益,别人贪图你的本金。其实我们仔细分析可以发现,数字货币的百倍收益,都是基于项目对于区块链技术应用的提升所产生的额外收益。例如比特币,它创造了一个新的时代,区块链技术亦是从比特币中独立而出,这也就是我们所说的区块链1.0时代。

从一万枚比特币买一个披萨,到最高两万美金一枚,比特币无数次被宣告死亡,区块链技术的发展也经历了高潮和低谷。被誉为区块链2.0象征的以太坊也是一样,V神在2014年只身带着一个翻译说着蹩脚的中文,拜访中国的公司,只求能给他的以太坊募集一点研发经费,恐怕也不会想到在2017年以太坊开创了一个ICO的狂潮。

现如今,区块链进入3.0时代,也就是区块链应用。区块链到了3.0时代不能再漂浮于概念,而是要对落地进行探索。我们都知道区块链3.0的代表有EOS和Libra,今天我们要谈到的就是另一个区块链3.0时代的代表项目——GPC环球支付。

区块链3.0是怎样的?

如果说EOS主要解决的是链上治理问题,打造的是底层生态。那么Libra和GPC环球支付就是解决的支付问题,尤其是跨国境支付流通。但不同于Libra还处于难产阶段,GPC环球支付已经进行了2年的探索,并且已经有了真正的应用。

环球付使用比传统金融机构更为高效的“一站到达”,当一家银行跨境汇款时,无法直接将钱一站式发送到接收银行。你的钱实际上经过了许多中间环节,一站接一站传递到达目的地,每个中间环节都会有自己的流程,并且会收取一笔小额的费用——也就是说,每经过一个环节,你都需要耗费时间和金钱。这也是为什么跨境支付所需的时间如此漫长,收取的手续费相比国内汇款更高的原因。

而环球付通过将多重签名、碎片化存储模式、双螺旋分子结构区块链与自身独有的跨链协议相结合,实现秒级的支付体验和近乎零手续费。

与以往数字货币钱包中应用的技术不同,GPC采取了独有的技术来保证每一笔交易的速度和安全性——用户的off-chain交易数据会通过GPC写入链中,这样一来,所有交易都将依照区块记录再次验证。这样即使真的遭受到黑客攻击,GPC仍然可以保证数据的真实和完整,并且有效阻止数据错误,减少用户资产丢失的风险。

GPC开创性的数字银行卡系统,也大大提高人们在使用区块链钱包时遇到的最大困扰——需要将数字货币再次兑换成本币才能消费。

GPC环球支付应用实例

中国支付清算协会公布的数据显示,2018年国内第三方支付机构跨境互联网交易金额超过4900亿元,比2017年增长55%。今后五年跨境支付规模还将保持年化逾50%的增长速度,预计到2020年,第三方跨境支付行业规模将超过万亿元。

说这些数据可能太空洞,我举个例子。去过香港的朋友都知道,遍地的找换店,尖沙咀、铜锣湾这些旅游旺地就不用说了,漫步油尖旺几乎十步一家,各个关口附近更是多如牛毛。香港作为国际大都市,对于外汇兑换的需求是巨大的。但是隐患就是不受监管的问题,不同的换汇店铺,换钱的汇率可以差3-5%。

以热门旅游地泰国为例(5月12日报价),在当地著名的良心找换店Superich,1港币可以换到4.44泰铢,拿着现金去香港汇丰兑换是1港币兑4.2泰铢,如果去路边找换店,1港币分分钟只能换到4泰铢甚至更少。什么概念呢,同样换5万泰铢,去香港找换店就直接多赚了你1300多港币。

GPC环球支付系统怎么解决换汇问题?

如果当地商家支持数字货币支付,GPC钱包将对接兑换服务商,让用户可以直接进行数字资产的消费,例如商家支持GPC,则可以实现秒级到账,购物体验不逊于支付宝等三方平台。如果商户不支持GPC但支持比特币,以太坊等数字资产,则可在GPC钱包当中一键购买这类资产,再从钱包里进行支付(账时间会受到区块拥堵成都及矿工费影响)。

如果商家只接受法币,GPC内置的多国货币兑换系统将会根据官方外汇牌价实时兑换成法币,例如当前1GPC=1美元,同期1美元=7.8港元,那么1枚GPC则可直接兑换7.8港元,仅仅只用支付极少的GPC作为燃料即可,不用被那些赚汇率差的换店赚走利润。

并且从GPC——外汇——银行卡整个流程只需数分钟即可,因为其绕过了两国银行之间的跨境支付系统,因为整个GPC的外汇兑换系统,都是在GPC环球支付系统当中进行,而GPC生态的处理速度已达到数十万TPS/秒级,而兑换完外汇再提现到银行卡,也是以本国账户直接提现,因此就实现了高效率兑汇。

我们生活在中国,早已经实现了出门不带现金的生活,微信支付宝已经改变了我们的生活方式。而当我们走出去,去到中国香港,中国台湾,乃至国外,就需要兑换外币,通过官方渠道流程繁琐,通过三方渠道又要被赚走高额的兑汇费。

GPC数字钱包充分运用区块链技术,不仅解决了跨境支付的痛点,也可以解决兑汇的问题,实现秒级转账,转账速度和效率远超现有的支付体系。

这种真正有商业落地的探索,难道不是区块链3.0的代表吗?